창업한 중소기업인 경우 창업 후 5년 동안 매년 법인세의 50 ~ 100% 감면 혜택을 제공하는데, 창업 후 최초로 소득이 발생한 연도와 그 후 4년 동안 법인세의 50(75 및 100)%를 매년 감면하는데, 아래를 통해 보다 자세하게 확인하실 수 있습니다.

위에서 확인할 수 있는 신고 절차는 창업 중소기업 세액감면 적용에 대한 예시로, 중소기업에 대한 공제 감면은 그 외에도 여러 가지가 있습니다.

감면 대상 법인

| 구분 | 조건 |

| 창업중소기업 | 제조업 등 감면대상 업종으로 창업한 중소기업 |

| 창업벤처중소기업 | 창업 후 3년 이내 벤처기업으로 확인받은 감면대상 업종 영위 창업중소기업 |

| 창업보육센터사업자 | '중소기업창업 지원법'에 따라 창업보육센터사업자로 지정받은 내국인 |

| 에너지신기술중소기업 | 조특령에 따른 중소기업 |

창업 후 최초로 소득이 발생한 연도(사업개시 후 5년이 되는 날까지 소득이 발생하지 않는 경우 5년이 되는 날이 속하는 과세연도)와 그 후 4년간 법인세 또는 소득세의 50~100%를 매년 감면합니다.

- 수도권 과밀억제권역으로 이전하여 사업을 영위하거나, 수도권 과밀억제권역에 지점을 설치한 경우 감면을 적용받을 수 없습니다.

단, 창업 후 3년 이내에 벤처기업(에너지신기술사업자)으로 확인받은 경우 확인받은 날 이후 최초로 소득이 발생한 과세연도와 그 후 4년간 감면을 받게 됩니다.

감면기간 중 벤처기업(에너지신기술사업자) 확인(지정)이 취소된 경우에는 취소일이 속하는 과세연도부터 감면을 적용하지 않습니다.

추가로 업종별 최소 고용인원을 충족하고 상시근로자 수가 전년보다 증가하는 경우 고용 증가율에 따라 25 ~ 50% 추가 감면 혜택을 제공합니다.

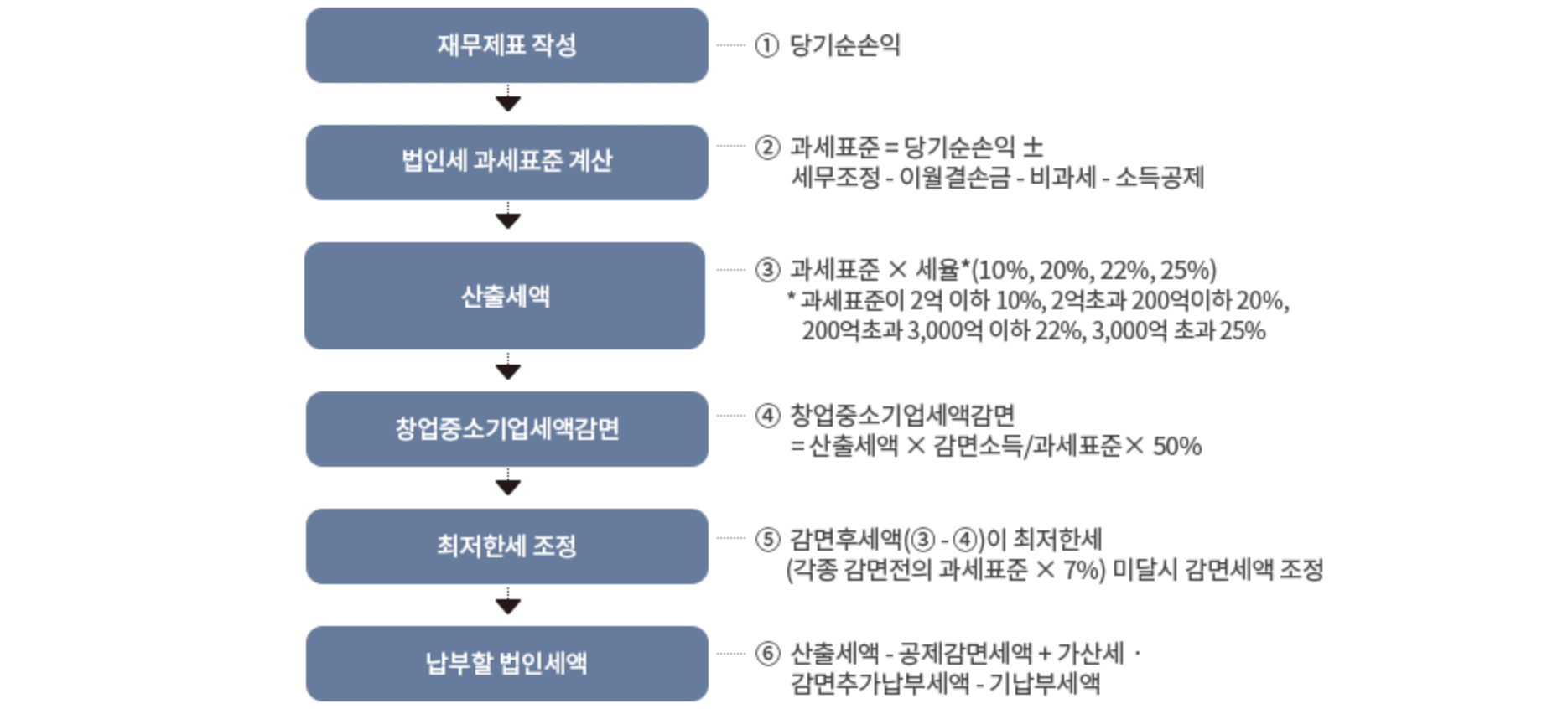

과세표준의 계산

일반 법인과 동일하게 과세표준을 계산하여 세액을 산출하고 공제감면 세액을 차감하여 법인세를 납부하는데, 법인이 감면받은 세액에 대하여는 최저한세 적용을 받습니다.

최저한세란, 세금을 감면하는 경우에도 세부담의 형평성 및 재정확보의 측면에서 소득이 있으면, 누구나 내야하는 최소한의 세금을 말합니다.

중소기업의 경우 각종 감면 후 세액이 '감면 전 과세표준 x 7%'에 미달하는 경우 미달금액은 감면받을 수 없기 때문에 참고하시면 됩니다.

댓글