영리 내국법인은 그 소득의 원천이 영업활동인지, 비영업활동인지 여부 또는 소득의 발생장소가 국내인지, 국외인지 여부와 관계없이 그 법인에 귀속되는 모든 소득에 대해 법인세 납세 의무가 있는데, 법인 유형별 과세소득의 범위는 아래 표를 참고하시면 됩니다.

| 항목 | 영리 법인(내국법인) | 비영리 법인(내국법인) |

| 각사업연도소득에 대한 법인세 | 국내/외 모든 소득에 과세 | 국내/외 수익 사업에서 생긴 소득에만 과세 |

| 토지등 양도소득에 대한 법인세 | 주택, 비사업용 토지 등 양도소득에 과세 | 주택, 비사업용 토지 등 양도소득에 과세 |

| 청산소득에 대한 법인세 | 과세 | 과세하지 않음 |

무실적 법인의 간편 전자신고

매출액이 없는 법인으로서 세무조정 사항이 없는 법인은 법인세법상의 각종 서식을 모두 입력하지 않고 간단히 전자신고를 할 수 있습니다.

즉, 법인의 인적사항 등 기본 사항과 재무제표, 그리고 법인세 과세표준 및 세액 신고서만 입력하시면 신고를 마칠 수 있습니다.

적용 대상은 매출액이 없는 법인(무실적 법인)으로서, 세무조정 사항이 없는 법인이고 무실적 법인의 간편 전자신고 적용 제외 법인은 아래와 같습니다.

- 2019년도 중 사업실적 있는(매출액 > 0) 법인

- 직전사업연도 외부감사대상법인, 외국 및 외투법인, 주권상장법인

- 이자소득 있는 비영리법인, 당기순이익 과세법인

- 공제 및 감면 세액 있는 법인

- 주식변동 있는 법인

- 토지 등 양도소득에 대한 법인세가 있는 법인

- 원천납부세액 과다로 법인세가 환급되는 법인

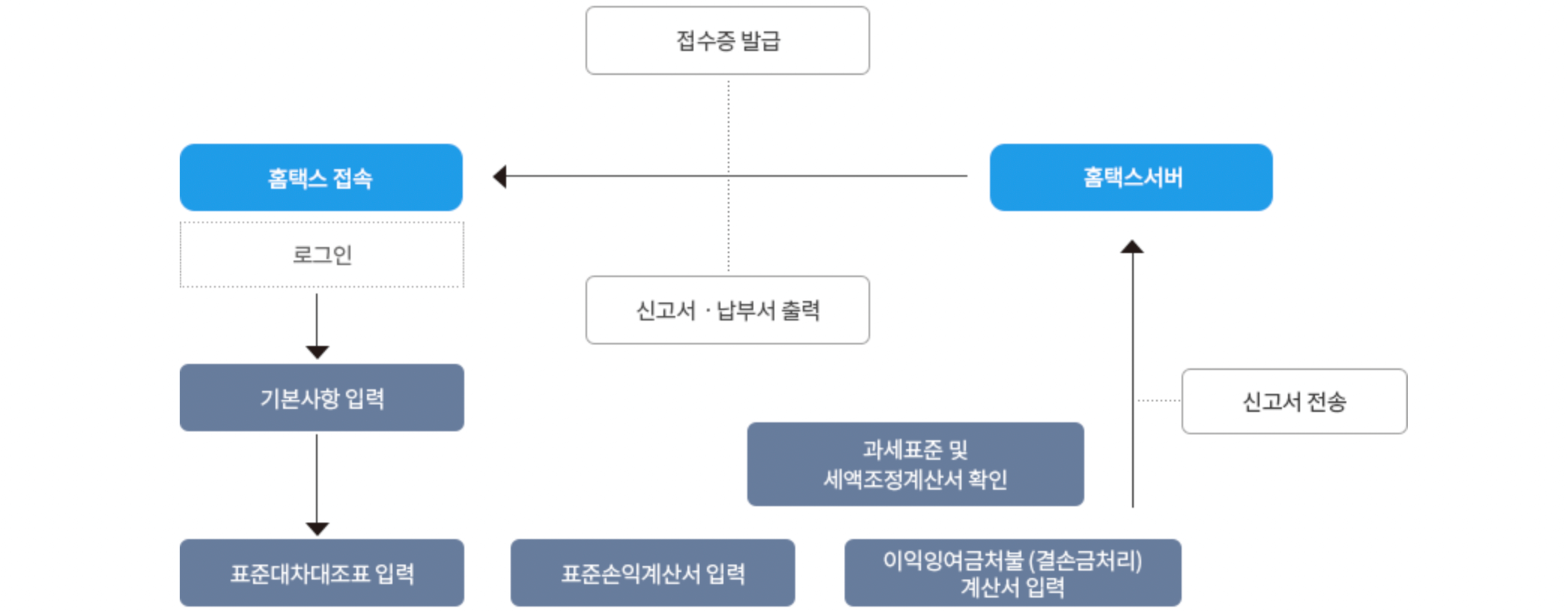

신고 절차

국세청 홈택스 홈페이지에 접속 및 로그인한 다음, 메뉴에서 '신고/납부 > 법인세' 항목으로 들어갑니다. 이 곳에서 'Step1. 세금신고'에서 '간편신고 대상법인 작성'을 선택합니다.

법인 기본사항을 입력하고 표준대차대조표와 표준손익계산서, 이익잉여금처분(결손금처리) 계산서를 입력하시고 과세표준 및 세액조정계산서를 확인합니다.

신고서 입력이 모두 완료되면 신고서를 제출하시고 접수증을 발급 및 확인한 다음, 'Step2. 신고내역' 항목에서 납부서 및 신고서를 출력하시면 됩니다.

댓글