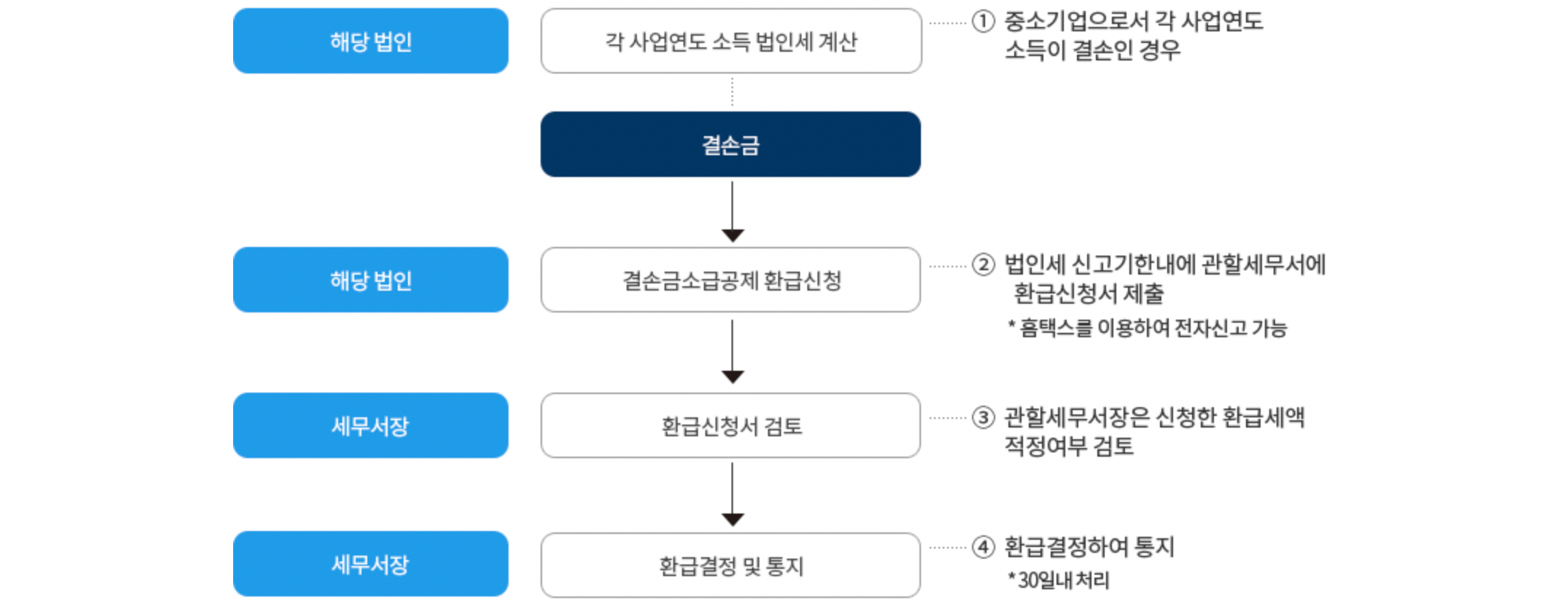

결손금 소급공제에 의한 법인세 환급에 대하여 자세히 알아보도록 하겠습니다. 중소기업은 결손금을 차후 연도로 이월하여 공제하는 이월공제 방법 외에도 직전 사업연도의 소득에 대하여 과세된 법인세액을 한도로 결손금 소급공제에 의한 법인세 환급을 신청할 수 있습니다.

적용 대상은 조세특례제한법시행령의 규정에 의한 중소기업으로, 결손금이 발생한 사업연도와 그 직전 사업연도의 법인세 과세표준과세액을 법정 신고기한 내에 각각 신고한 경우에만 적용합니다.

결손금 소급공제에 의한 법인세 환급

결손금의 소급공제에 의하여 법인세를 환급받고자 하는 법인은 소급공제 법인세액 환급신청서에 직전 사업연도 과세표준금액 및 소급공제를 받고자 하는 결손금액 등을 기재하여 납세지 관할 세무서장에게 반드시 신청해야 합니다.

만약, 소급공제 신청서를 기한 내에 제출하지 않은 경우 결손금은 자동적으로 이월 결손금으로 10년 동안 공제됩니다.

환급 세액은 아래 2가지 항목 중 적은 금액인데, 직전 사업연도 법인세 산출세액에는 토지 등 양도소득에 대한 법인세는 제외됩니다.

- 한도액 : 직전 사업연도 법인세 산출세액 - 공제 또는 감면된 법인세액

- 계산액 : 직전 사업연도 법인세 산출세액 - [(직전 사업연도 과세표준 - 소급공제 결손금) x 직전 사업연도 법인세율]

결손금의 소급공제에 의한 환급 신청세액은 위 한도액과 계산액 중 적은 금액을 환급세액으로 하는데, 환급 신청일 현재 '직전 사업연도의 법인세액'을 한도로 합니다.

댓글